B站入股有了光信息科技,賦能數字文化創意新生態

嗶哩嗶哩(B站)關聯公司入股北京有了光信息科技有限公司,引發了業界對數字文化創意產業布局的新一輪關注。此次投資不僅是一次資本層面的動作,更標志著B站在內容生態與產業鏈整合上邁出了關鍵一步。被投方運營的知名賬號“ic實驗室”,作為數字文化創意內容應用的標桿,其未來發展也因這次聯姻被賦予了更廣闊的想象空間。

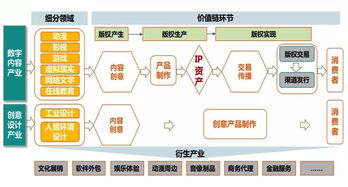

“ic實驗室”以其深度、前沿且富有創意的內容風格,在B站等平臺積累了大量的忠實粉絲。賬號專注于科技、商業、文化等領域的解讀與可視化呈現,通過高質量的視頻內容,將復雜概念轉化為通俗易懂、引人入勝的敘事,完美契合了當下年輕受眾對知識升級和審美體驗的雙重需求。其運營方“有了光信息科技”的核心業務——數字文化創意內容應用服務,正是將創意、技術與文化進行深度融合,生產并運營此類優質內容的體現。

B站的此次入股,戰略意圖清晰。這是對優質內容生產者的深度綁定與賦能。在“內容為王”的時代,像“ic實驗室”這樣能持續產出高口碑、高影響力的PUGC(專業用戶生成內容)團隊,是平臺最寶貴的資產之一。通過資本紐帶,B站能更緊密地整合上游內容創作資源,鞏固其在知識、科技等垂類內容領域的優勢地位。

這有助于完善B站的商業化生態。“有了光信息科技”所代表的數字文化創意內容應用服務,不僅限于內容制作,更涉及內容IP的孵化、運營與多元變現。B站可以借此探索更多元的內容商業化路徑,如品牌定制、整合營銷、衍生品開發等,為創作者和平臺本身開拓更可持續的盈利模式。

更深層次看,此舉呼應了國家大力發展數字文化產業的戰略方向。數字文化創意內容應用服務,正是推動文化數字化、以現代科技激活文化創新的重要實踐。B站作為重要的Z世代文化社區,通過投資此類企業,能夠更積極地參與到用數字技術講述中國故事、創新文化表達的進程中,提升平臺的社會價值與產業引領作用。

B站入股“有了光信息科技”,遠非簡單的財務投資。它是一次基于內容生態強化的戰略卡位,是平臺向產業鏈上游延伸的關鍵布局,也是在數字經濟浪潮下對文化創意產業未來的一次重要押注。“ic實驗室”與B站的深度融合,有望催生出更多現象級的數字文化產品,為用戶帶來更豐富的內容體驗,同時也為整個數字內容產業的創新與發展注入新的活力。

如若轉載,請注明出處:http://www.xid8300.cn/product/64.html

更新時間:2026-05-24 05:05:34